Годовой отчет 2014

Основано в 1886 году

В разделе приведены показатели за

| Показатели | 2012 | 2013 | 2014 | 2014 г. к 2013 г., % |

|---|---|---|---|---|

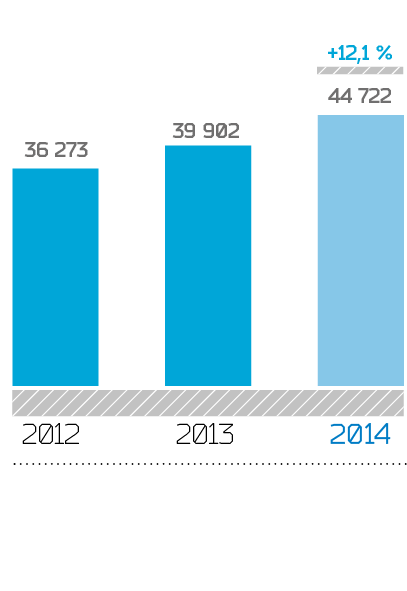

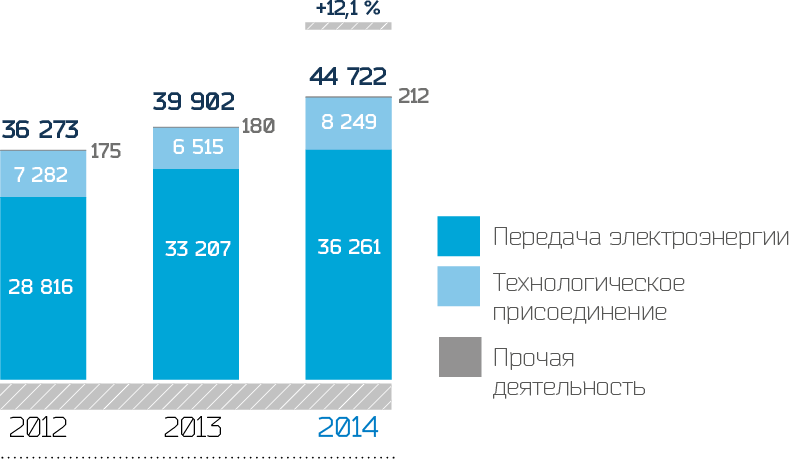

| Выручка от реализации продукции (услуг), в том числе: | 36 273 | 39 902 | 44 722 | 12,1 |

| от передачи электроэнергии | 28 816 | 33 207 | 36 261 | 9,2 |

| от технологического присоединения | 7 282 | 6 515 | 8 249 | 26,6 |

| от прочей деятельности | 175 | 180 | 212 | 17,8 |

| Себестоимость продукции (услуг) | 7,8 | |||

| Валовая прибыль | 3 443 | 3 473 | 5 466 | 57,4 |

| Прибыль (убыток) от продаж | 3 443 | 3 473 | 5 466 | 57,4 |

| Проценты к получению | 296 | 644 | 1 345 | 108,9 |

| Проценты к уплате | 24,8 | |||

| Доходы от участия в других организациях | 1 | 1 | 1 | 0,0 |

| Прочие доходы, всего | 1 924 | 3 529 | 3 623 | 2,7 |

| Прочие расходы, всего | 313,1 | |||

| Прибыль (убыток) до налогообложения | 1 962 | 1 444 | — | |

| Налог на прибыль и иные платежи | –920 | 826 | — | |

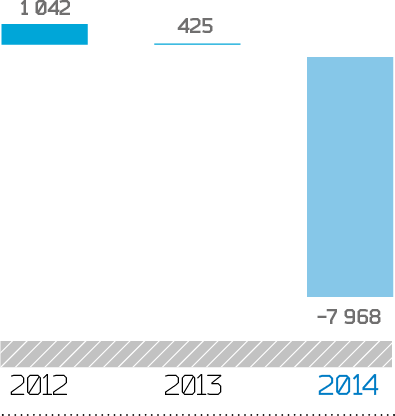

| Чистая прибыль | 1 042 | 425 | — | |

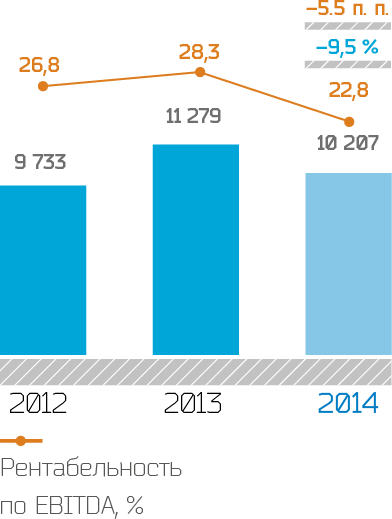

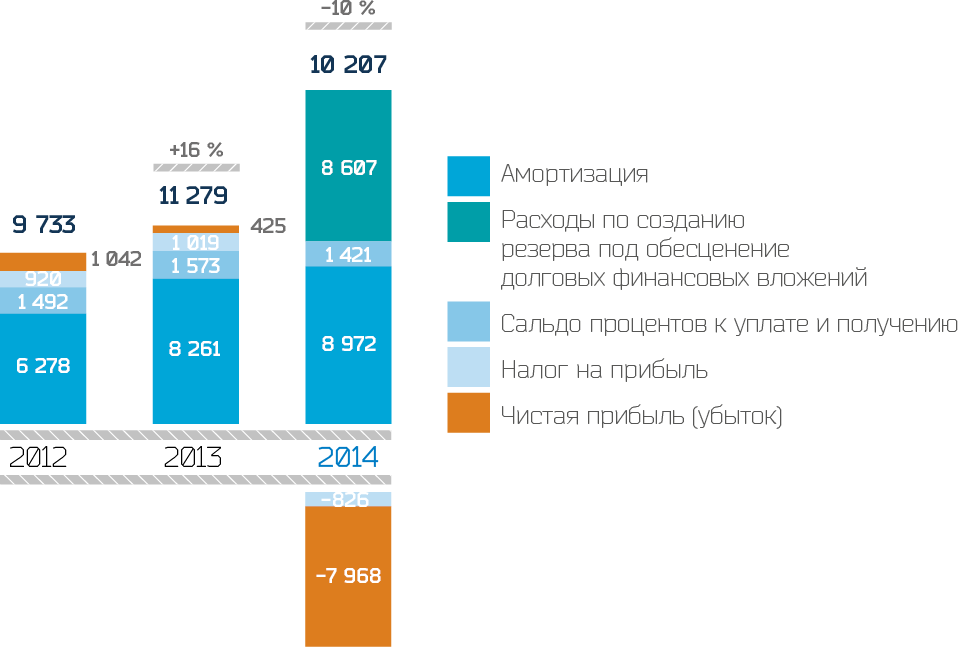

| Показатель EBITDA рассчитан по формуле: EBITDA = чистая прибыль + налог на прибыль + амортизация + проценты к уплате — проценты к получению +создание резерва под обесценение долговых финансовых вложений.EBITDA | 9 733 | 11 279 | 10 207 | -9,5 |

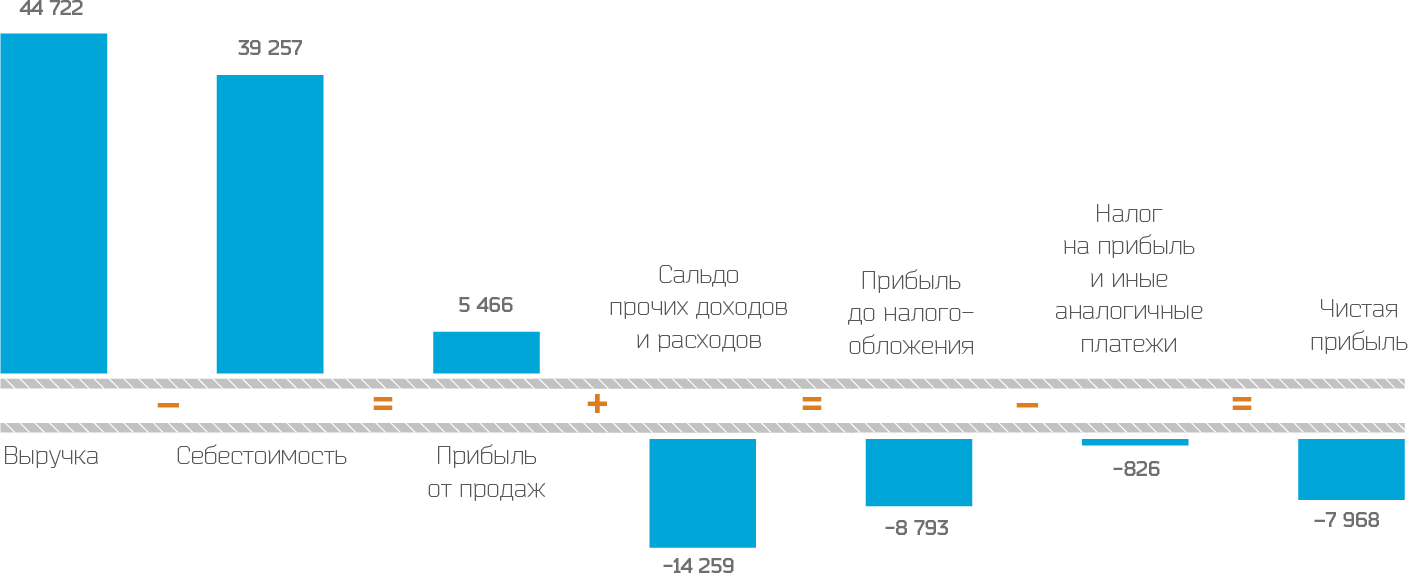

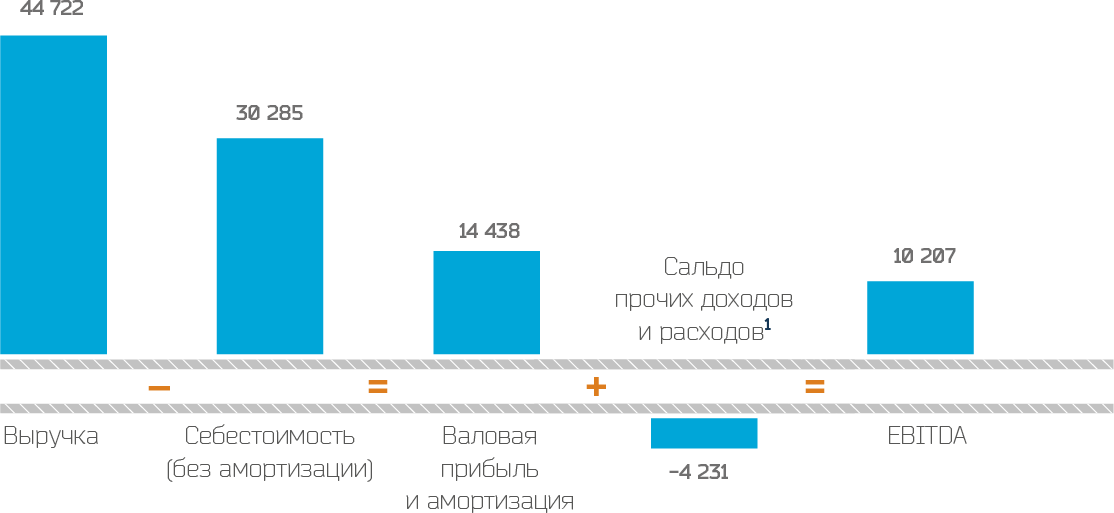

Выручка от реализации продукции (услуг) по итогам 2014 г. составила 44 722 млн руб., что на 4 820 млн руб. (12,1 %) выше, чем в 2013 г. Данный рост обусловлен увеличением всех составляющих, а именно: выручки от передачи электроэнергии, от оказания услуг по технологическому присоединению, по прочим услугам.

Себестоимость составила 39 257 млн руб., что на 2827 млн руб., или на 7,8 %, выше уровня 2013 г.

Таким образом, валовая прибыль за отчетный период по сравнению с 2013 г. выше на 1 993 млн руб. и составила 5 466 млн руб.

Прибыль до налогообложения составила 8 793 млн руб., что на 10 238 млн руб. ниже, чем в 2013 г.

По итогам 2014 г. чистый убыток Общества составил 7 968 млн руб. (то есть финансовый результат на 8 393 млн руб. ниже уровня 2013 г.). Снижение чистой прибыли в 2014 г. в значительной мере связано с ростом отрицательного сальдо прочих доходов и расходов. Это произошло за счет создания резерва под обесценение финансовых вложений в связи с проблемами ОАО «Банк «Таврический», увеличения расходов на создание резервов по разногласиям со смежными сетевыми организациями и отражения убытков по проигранным делам по разногласиям со смежными сетевыми организациями.

| Показатели | 2012 | 2013 | 2014 | 2014 г. к 2013 г., % | |||

|---|---|---|---|---|---|---|---|

| млн руб. | % | млн руб. | % | млн руб. | % | ||

| Выручка от реализации | 36 273 | 100,0 | 39 902 | 100,0 | 44 722 | 100,0 | 12,1 |

| Услуги по передаче электроэнергии | 28 816 | 79,4 | 33 207 | 83,2 | 36 261 | 81,1 | 9,2 |

| Услуги по технологическому присоединению | 7 282 | 20,1 | 6 515 | 16,3 | 8 249 | 18,4 | 26,6 |

| Прочая продукция (услуги) основной деятельности | 175 | 0,5 | 180 | 0,5 | 212 | 0,5 | 17,8 |

Выручка от реализации по итогам 2014 г. составила 44 722 млн руб., что на 4 820 млн руб. (12,1 %) выше, чем в 2013 г.

Доходы от реализации услуг по передаче электроэнергии составляют основную долю в структуре доходов ОАО «Ленэнерго». По итогам 2014 г. данный вид доходов составил 36 261 млн руб. (81,1 % от выручки), что на 9,2 % выше, чем по итогам 2013 г. В абсолютном выражении данное увеличение составило 3 054 млн руб. и обусловлено ростом среднего тарифа на 12,7 % (рост выручки на 4171 млн руб.) при снижении объемов передачи на 933,2 млн кВт∙ч, или на 3,2 % (снижение выручки на 1 073 млн руб.).

Доходы от реализации услуг по технологическому присоединению за 2014 г. достигли 8 249 млн рублей (18,4 % от итоговой выручки Компании), что на 26,6 % выше показателя 2013 г. Увеличение обусловлено наличием в структуре выручки 2014 г. договоров с крупными заявителями.

Прочие доходы принесли Компании 212 млн руб. (0,5 % от общей выручки), что на 17,6 % выше, чем в 2013 г.

| Показатели | 2012 | 2013 | 2014 | 2014 г. к 2013 г., % | |||

|---|---|---|---|---|---|---|---|

| млн руб. | % | млн руб. | % | млн руб. | % | ||

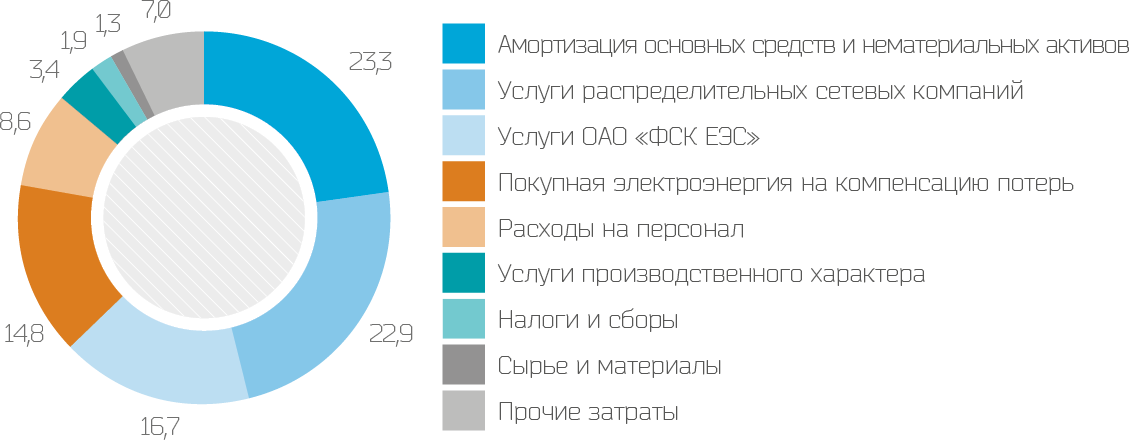

| Структура себестоимости представлена с учетом управленческих и коммерческих расходов.Себестоимость продукции (услуг) | 32 830 | 100,0 | 36 429 | 100,0 | 39 257 | 100,0 | 7,8% |

| Амортизация основных средств и нематериальных активов | 6 278 | 19,1 | 8 261 | 22,7 | 8 972 | 22,9 | 8,6 |

| Покупная электроэнергия на компенсацию потерь | 4 754 | 14,5 | 5 415 | 14,9 | 5 829 | 14,8 | 7,6 |

| Услуги ОАО «ФСК ЕЭС» | 6 119 | 18,6 | 6 715 | 18,4 | 6 566 | 16,7 | -2,2% |

| Услуги распределительных сетевых компаний | 8 029 | 24,5 | 7 774 | 21,3 | 9 166 | 23,3 | 17,9 |

| Сырье и материалы | 463 | 1,4 | 497 | 1,4 | 515 | 1,3 | 3,6 |

| Услуги производственного характера | 1 208 | 3,7 | 1 454 | 4,0 | 1 341 | 3,4 | -7,8 |

| Расходы на персонал | 2 790 | 8,5 | 3 154 | 8,7 | 3 384 | 8,6 | 7,3 |

| Налоги и сборы | 135 | 0,4 | 500 | 1,4 | 745 | 1,9 | 49,0 |

| Прочие затраты | 3 054 | 9,3 | 2 659 | 7,3 | 2 739 | 7,0 | 3,0 |

Расходы на покупную электроэнергию на компенсацию потерь по итогам 2014 г. составили 5 829 млн рублей (14,8 % от общих расходов). В абсолютном выражении рост к 2013 г. составил 414 млн руб., или 7,6 %, и произошел за счет увеличения объема потерь на 73 млн кВт∙ч, или на 2,1 % (рост затрат на 122 млн руб.) и увеличения нерегулируемого тарифа покупки потерь на 5,4 % по причине роста фактической цены АТС (увеличение затрат на 292 млн руб.).

Расходы за услуги ОАО «ФСК ЕЭС» составили 6 566 млн рублей (16,7 % от общих затрат). Снижение в сравнении с 2013 г. в абсолютном выражении составило 149 млн руб. и вызвано в основном сокращением объема заявленной мощности на 363 МВт (9,3 %) в результате ухода части потребителей по присоединениям «последней мили» и ростом стоимости нагрузочных потерь на 50 млн руб. (6,1 %) при одновременном росте тарифов на содержание сетей ЕНЭС и оплату потерь в сетях ЕНЭС.

Расходы на услуги по передаче электроэнергии сетями смежных сетевых организаций по итогам 2014 г. составили 9 166 млн рублей (23,3 % от общих расходов). По сравнению с прошлым годом рост затрат составил 1 392 млн руб. Увеличение обусловлено индексацией индивидуальных тарифов со второго полугодия 2014 г.

Расходы на персонал в 2014 г. составили 3 384 млн руб. (8,6 % от общих расходов), что на 7,3 % выше, чем по итогам 2013 г., за счет роста фонда оплаты труда из-за индексации должностных окладов в связи с исполнением обязательств работодателя по Отраслевому тарифному соглашению, проводимых мероприятий по мотивации персонала ключевых должностей и профессий, изменения законодательства в части компенсации оплаты труда персоналу, занятому на работах с вредными условиями труда.

Амортизация основных средств и нематериальных активов выше по сравнению с 2013 г. на 711 млн руб., что связано с увеличением балансовой стоимости активов в результате выполнения инвестиционной программы по вводу основных средств.

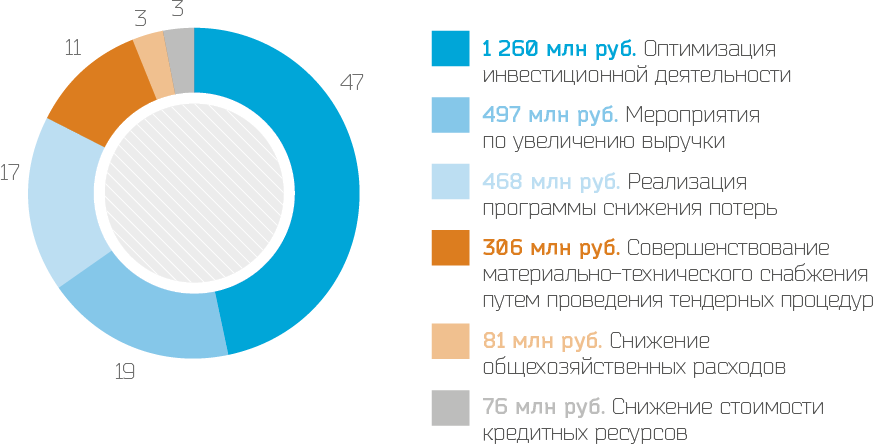

В ОАО «Ленэнерго» в 2014 г. сформирована и реализована Программа по управлению издержками, которая включает в себя комплекс организационно-технических мероприятий, направленных на оптимизацию работы Компании, а именно: мероприятия по увеличению выручки, совершенствование материально-технического снабжения путем проведения тендерных процедур, оптимизация расходов производственной программы, реализация программы снижения потерь, снижение общехозяйственных расходов, снижение стоимости кредитных ресурсов, оптимизация инвестиционной деятельности.

Эффект от реализации мероприятий, направленных на оптимизацию операционных издержек и получению дополнительного дохода, в 2014 г. составил 1 350 млн руб., эффект от реализации мероприятий, направленных на оптимизацию издержек в области финансовой деятельности, — 76 млн руб.

Эффект от реализации мероприятий, направленных на оптимизацию издержек в области техперевооружения, реконструкции и нового строительства в 2014 г. составил 1 260 млн руб.

| Мероприятия по увеличению выручки | 497 |

|---|---|

| Совершенствование материально-технического снабжения путем проведения тендерных процедур | 306 |

| Реализация программы снижения потерь | 468 |

| Снижение общехозяйственных расходов | 81 |

| Снижение стоимости кредитных ресурсов | 76 |

| Оптимизация инвестиционной деятельности | 1 260 |

| Итого | 2 686 |

| Приведенные постоянные расходы (в ценах 2012 г.), тыс. руб. | 6 016 518 |

|---|---|

| Количество у.е. | 538 215 |

| Приведенные постоянные расходы в расчете на 1 у.е. (без учета инфляционного фактора) | 11,18 |

| Снижение расходов в расчете на 1 у.е. от уровня 2012 г., % | –9,12% |

| Установленный целевой показатель | 5,00% |

В рамках Стратегии развития электросетевого комплекса Российской Федерации Обществу необходимо обеспечить достижение целевого показателя снижения операционных расходов не менее чем 15 % к 2017 г. с учетом инфляции относительно уровня 2012 г. в расчете на единицу обслуживания электротехнического оборудования. Бизнес-план Общества на

По итогам 2014 г. показатель EBITDA, характеризующий генерируемый Компанией денежный поток до уплаты налогов и процентов, составил 10 207 млн руб., что ниже уровня 2013 г. на 1 072 млн руб., или на 9,5%. Снижение показателя произошло за счет увеличения отрицательного сальдо прочих доходов и расходов без учета процентов к уплате и получению и расходов по созданию резерва под обесценение финансовых вложений (на 3 776 млн руб.) — в основном за счет увеличения отрицательного сальдо по резервам по прочим условным обязательствам.

Основанием исключения суммы расходов по созданию резерва под обесценение финансовых вложений является то, что начисление резерва не влечет за собой отвлечение денежных средств, не требует источников финансирования и при этом формирует «бумажный» убыток от деятельности Общества. Источник компенсации убытка, полученного по итогам работы в 2014 г. в результате обесценения финансовых вложений, размещенных в ОАО «Банк «Таврический», будет восстанавливаться ежегодно в течение 20 лет.

Вместе с тем прирост выручки (+12,1 %, или 4 820 млн руб.) составил большую величину по сравнению с ростом себестоимости за вычетом амортизации (+7,5 %, или 2 116 млн руб.). В результате показатель валовой прибыли до вычета амортизации (прибыль, получаемая как разница выручки и себестоимости за вычетом амортизации) возрос в меньшей степени по сравнению с приростом отрицательного сальдо прочих доходов и расходов без учета процентов к уплате и получению и достиг 2 704 млн руб., или 23,0 %.

1 без учета процентов к уплате и получению, расходов по созданию резерва под обесценение финансовых вложений

При подготовке настоящего раздела использованы бухгалтерские балансы Общества по состоянию на 31 декабря 2012 г., 2013 г. и 2014 г. (в составе аудированной годовой бухгалтерской отчетности ОАО «Ленэнерго» за 2014 г. с учетом ретроспективы).

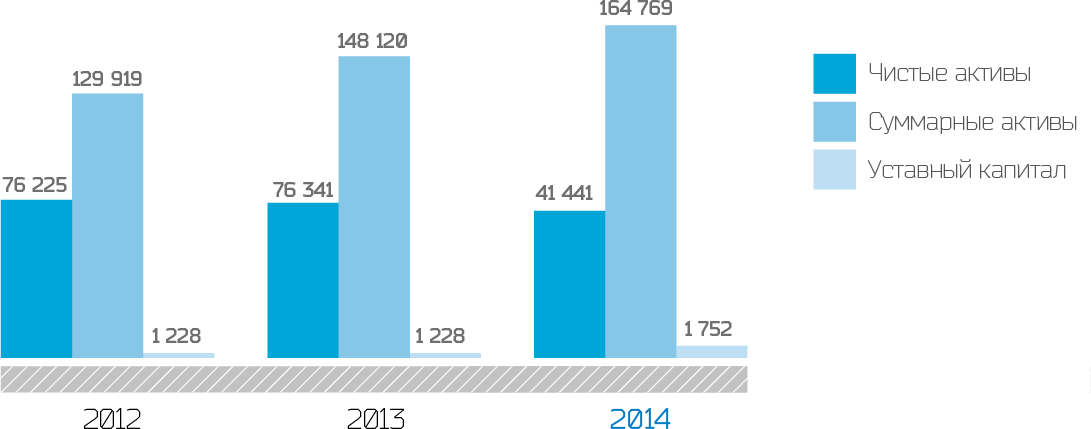

Валюта баланса (то есть сумма активов, находящихся в распоряжении Общества) на конец 2014 г. составила 164 769 млн руб. По сравнению с балансом на 31 декабря 2013 г. сумма имущества Общества и источников его формирования возросла на 16 650 млн руб., или на 11,2 %.

Поскольку ОАО «Ленэнерго» является предприятием, относящимся к капиталоемкой отрасли, структура пассивов баланса Общества характеризуется большим объемом заемных средств, а в структуре актива преобладают внеоборотные активы.

На конец 2014 г. баланс Общества характеризуется следующими особенностями:

| Показатель | Код строки (Пр. № 66н) | на 31 декабря 2013 г. | Доля в ВБ, % | на 31 декабря 2014 г. | Доля в ВБ, % | 2014 г. к 2013 г. | ||

|---|---|---|---|---|---|---|---|---|

| млн руб. | % | По уд. весу в ВБ, п.п. | ||||||

| Актив | ||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Нематериальные активы | 1110 | 105 | 0,1 | 214 | 0,1 | 109 | 103,6 | 0,0 |

| Результаты исследований и разработок | 1120 | 83 | 0,1 | 14 | — | –69 | –82,9 | — |

| Основные средства, в том числе: | 1150 | 124 823 | 84,3 | 139 479 | 84,7 | 14 656 | 11,7 | 0,4 |

| Незавершенное строительство | 1154 | 11 753 | 7,9 | 10 559 | 6,4 | –10,2 | -1,5 | |

| авансы, выданные под капитальное строительство и приобретение основных средств | 1155 | 458 | 0,3 | 1 008 | 0,6 | 550 | 120,2 | 0,3 |

| Финансовые вложения | 1170 | 898 | 0,6 | 2 605 | 1,6 | 1 707 | 190,2 | 1,0 |

| Отложенные налоговые активы | 1180 | 980 | 0,7 | 3 343 | 2,0 | 2 363 | 241,2 | 1,4 |

| Прочие внеоборотные активы | 1190 | 632 | 0,4 | 567 | 0,3 | –65 | –10,3 | -0,1 |

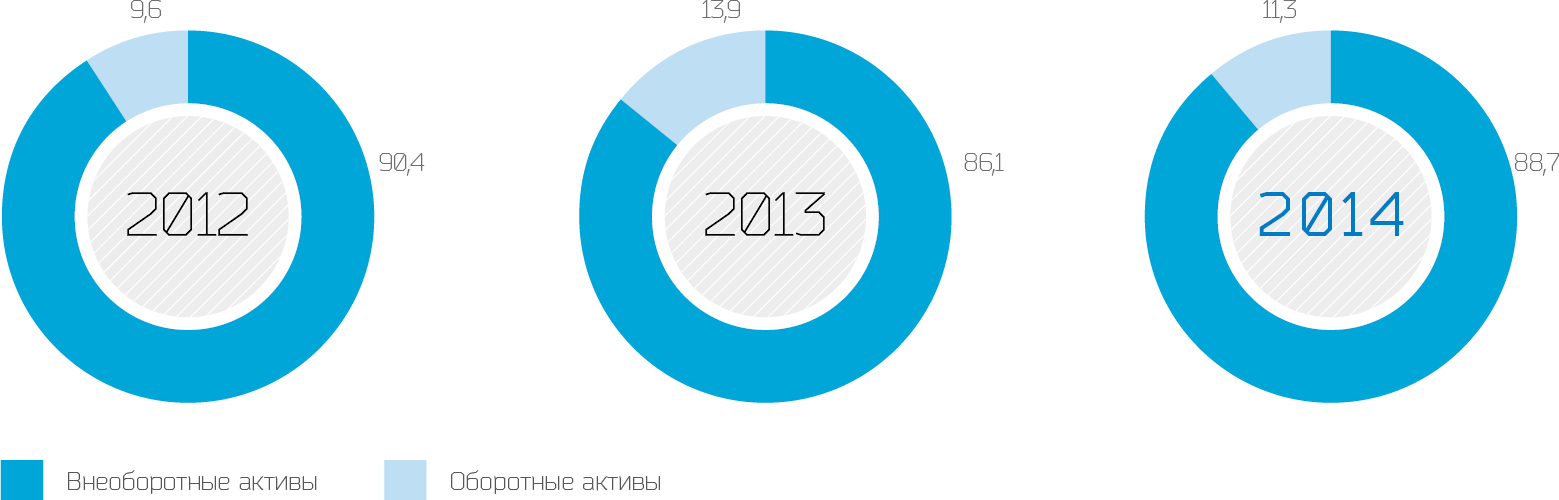

| Итого по разделу I | 1100 | 127 522 | 86,1 | 146 223 | 88,7 | 18 701 | 14,7 | 2,7 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Выручка всего | 29 531 | 34 034 | 37 133 | 9 | ||||

| Запасы | 1210 | 584 | 0,4 | 681 | 0,4 | 97 | 16,6 | 0,0 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 495 | 0,3 | 941 | 0,6 | 447 | 90,3 | 0,2 |

| Дебиторская задолженность, в том числе: | 1230 | 9 782 | 6,6 | 12 520 | 7,6 | 2 738 | 28,0 | 1,0 |

| долгосрочная дебиторская задолженность | 1231 | 324 | 0,2 | 753 | 0,5 | 429 | 132,7 | 0,2 |

| краткосрочная дебиторская задолженность | 1232 | 9 459 | 6,4 | 11 767 | 7,1 | 2 308 | 24,4 | 0,8 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 6 284 | 4,2 | 3 057 | 1,9 | –51,4 | –2,4 | |

| Денежные средства и денежные эквиваленты | 1250 | 3 370 | 2,3 | 1 167 | 0,7 | –65,4 | –1,6 | |

| Прочие оборотные активы | 1260 | 82 | 0,1 | 181 | 0,1 | 99 | 120,2 | 0,1 |

| Итого по разделу II | 1200 | 20 598 | 13,9 | 18 547 | 11,3 | –10,0 | –2,7 | |

| Баланс | 1600 | 148 120 | 100,0 | 164 769 | 100,0 | 16 650 | 11,2 | — |

| ПАССИВ | ||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставный капитал | 1310 | 1 228 | 0,8 | 1 752 | 1,1 | 524 | 42,6 | 0,2 |

| Переоценка внеоборотных активов | 1340 | 51 433 | 34,7 | 51 259 | 31,1 | –174 | –0,3 | –3,6 |

| Добавочный капитал | 1350 | 11 417 | 7,7 | 14 067 | 8,5 | 2 650 | 23,2 | 0,8 |

| Резервный капитал | 1360 | 184 | 0,1 | 184 | 0,1 | — | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 12 078 | 8,2 | 4 178 | 2,5 | –65,4 | –5,6 | |

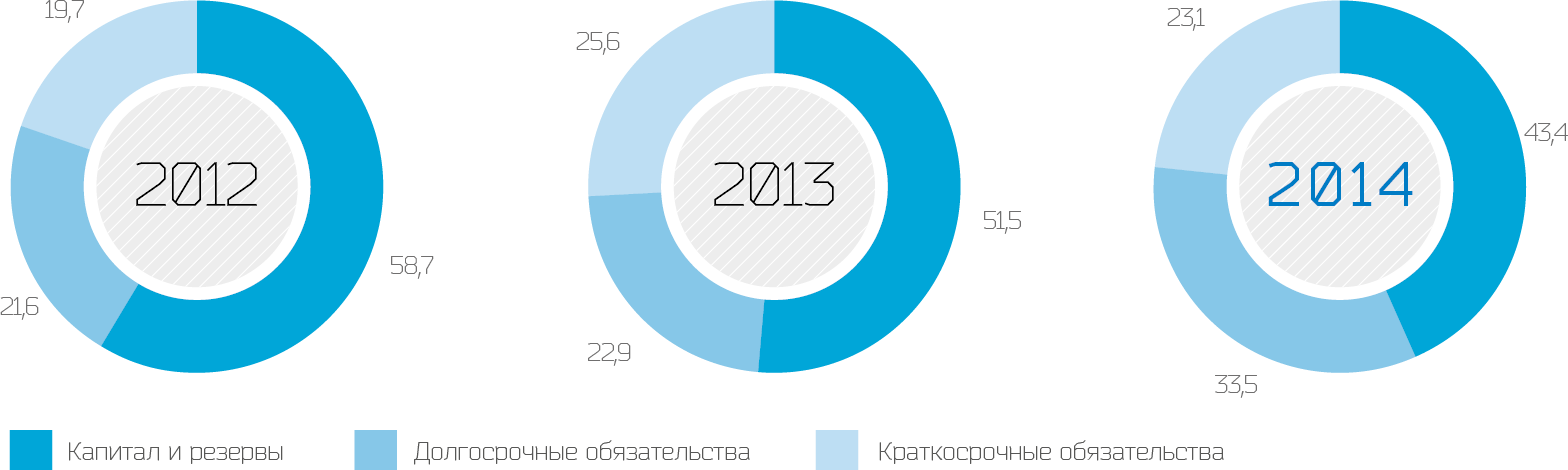

| Итого по разделу III | 1300 | 76 341 | 51,5 | 71 441 | 43,4 | –6,4 | –8,2 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Заемные средства | 1410 | 29 406 | 19,9 | 48 188 | 29,2 | 18 782 | 63,9 | 9,4 |

| Отложенные налоговые обязательства | 1420 | 2 569 | 1,7 | 3 805 | 2,3 | 1 237 | 48,1 | 0,6 |

| Прочие обязательства | 1450 | 1 907 | 1,3 | 3 213 | 2,0 | 1 307 | 68,5 | 0,7 |

| Итого по разделу IV | 1400 | 33 881 | 22,9 | 55 207 | 33,5 | 21 326 | 62,9 | 10,6 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Заемные средства | 1510 | 3 970 | 2,7 | 1 581 | 1,0 | –60,2 | –1,7 | |

| Кредиторская задолженность | 1520 | 32 918 | 22,2 | 32 570 | 19,8 | –348 | –1,1 | –2,5 |

| Доходы будущих периодов | 1530 | — | — | — | — | — | — | — |

| Оценочные обязательства | 1540 | 1 010 | 0,7 | 3 970 | 2,4 | 2 960 | 293,2 | 1,7 |

| Итого по разделу V | 1500 | 37 897 | 25,6 | 38 121 | 23,1 | 224 | 0,6 | –2,4 |

| Баланс | 1700 | 148 120 | 100,0 | 164 769 | 100,0 | 16 650 | 11,2 | — |

По состоянию на 31 декабря 2014 г. внеоборотные активы Общества составляют 146 223 млн руб., или 88,7 %, валюты баланса. На основные средства (включая незавершенное строительство и авансы, выданные под капитальное строительство и приобретение основных средств) в общем размере 139 479 млн руб. приходится 84,7 % совокупных активов, 95,4 % внеоборотных активов Компании.

Увеличение суммы внеоборотных активов связано с расширением инвестиционной программы Общества, вводом и реконструкцией основных средств в ходе ее выполнения.

Долгосрочные финансовые вложения в размере 2 605 млн руб. составляют 1,8 % внеоборотных активов. Их рост на 1 707 млн руб., или на 1,0%, к уровню 2013 г. в основном обусловлен отражением части долговых финансовых вложений Общества на 31 декабря 2014 г. в размере 1 703,7 млн руб. в составе долгосрочных в соответствии с нормами бухгалтерского учета. При этом 3,5 млн руб. пришлось на взнос в уставный капитал ПАО "ФИЦ«(Общество создано 18 ноября 2014 г. и зарегистрировано решением МИФНС по Санкт-Петербургу № 15 от 21 ноября 2014 г. Учредителями стали ОАО «НИЦ ЕЭС» (99 %) и ОАО «Ленэнерго» (1 %)). Кроме того, в составе долгосрочных финансовых вложений учтена стоимость пакетов акций ряда эмитентов в общем размере 898 млн руб. (с учетом резерва под обесценение финансовых вложений), в числе которых ЗАО «Ленэнергоспецремонт», ЗАО «Курортэнерго», ЗАО «Царскосельская энергетическая компания» и др.

На 31 декабря 2014 г. в балансе также отражены отложенные налоговые активы в размере 3 343 млн руб., или 2,0 %, валюты баланса и прочие внеоборотные активы в сумме 567 млн руб., составляющие 0,3 % активов Общества. В данной строке баланса отражается ряд расходов, относящихся к будущим отчетным периодам (по расходам на присоединение к сетям сторонних организаций, по договорам страхования, неисключительным правам на использование баз данных, лицензионным соглашениям и др.).

Текущие активы Общества на конец 2014 г. составляют 18 547 млн руб., или 11,3 % валюты баланса. Снижение относительно уровня 2013 г. составило 2 051 млн руб., или 10,0 %.

Основной удельный вес в структуре оборотных активов по итогам 2014 г. приходится на дебиторскую задолженность — 67,5 % оборотных активов, или 12 520 млн руб.

Денежные средства и краткосрочные финансовые вложения (представлены депозитами в банке) в совокупности составляют 4 223 млн руб. и занимают второе место в структуре оборотных активов — 22,8 % их величины. В составе наиболее ликвидных активов учтены средства дополнительной эмиссии и прочие денежные средства для целей финансирования инвестиционной и операционной деятельности за вычетом суммы резерва под обесценение финансовых вложений, созданного в связи с проблемами ОАО «Банк «Таврический».

Также в составе оборотных активов отражены запасы ТМЦ, НДС по приобретенным ценностям и прочие оборотные активы (сумма НДС с авансов, выданных на капитальное строительство и приобретение основных средств).

Снижение оборотных активов по итогам 2014 г. в основном обусловлено уменьшением суммы краткосрочных финансовых вложений (на 3 228 млн руб.) и денежных средств (на 2 204 млн руб., которые использованы на финансирование деятельности Компании), тогда как все остальные составляющие оборотных активов приросли в меньшей степени. На сокращение суммы краткосрочных финансовых вложений оказало влияние создание резерва под обесценение финансовых вложений вОАО «Банк «Таврический».

На собственные источники формирования имущества Общества в размере 71 441 млн руб. приходится 43,4 % валюты баланса Общества.Основную долю среди них занимает сумма переоценки внеоборотных активов (71,8 % собственных средств). Добавочный капитал составляет 19,7 %, уставный капитал — 2,5 %, а совокупный финансовый результат (прошлых лет и отчетного года) — 5,8 % раздела III «Капитал и резервы».

Относительно 2013 г. сумма капитала и резервов снижается на 4 900 млн руб., или на 6,4 %, за счет получения по итогам отчетного года значительной величины непокрытого убытка в размере 7 968 млн руб. При этом положительное влияние на величину капитала и резервов оказал учет результатов дополнительной эмиссии акций, по итогам которой произошел прирост уставного и добавочного капиталов Общества.

Изменения в размере резервного капитала в 2014 г. отсутствуют, средства сформированного резервного фонда в отчетном году не использовались.

В соответствии с положениями Устава «Общество создает Резервный фонд в размере 15 (пятнадцати) процентов от уставного капитала Общества. Размер обязательных ежегодных отчислений в резервный фонд Общества составляет не менее 5 (пяти) процентов от чистой прибыли Общества до достижения Резервным фондом установленного размера. Резервный фонд Общества предназначен для покрытия убытков Общества в случае отсутствия иных средств. Резервный фонд Общества не может быть использован для иных целей».

Величина резервного капитала ОАО «Ленэнерго» на конец 2014 г. составляет 184 млн руб., или 10,5 % уставного капитала, и будет доведена до требуемой Уставом величины (15 % уставного капитала, или 263 млн руб.) путем отчисления в резервный капитал 79 млн руб. в результате распределения чистой прибыли при получении Обществом в последующие годы (за 2014 г. ОАО «Ленэнерго» получен непокрытый убыток).

Обязательства ОАО «Ленэнерго» (разделы IV и V баланса за минусом отложенных налоговых обязательств, доходов будущих периодов и оценочных обязательств) по состоянию на 31 декабря 2014 г. составили 85 553 млн руб., в том числе:

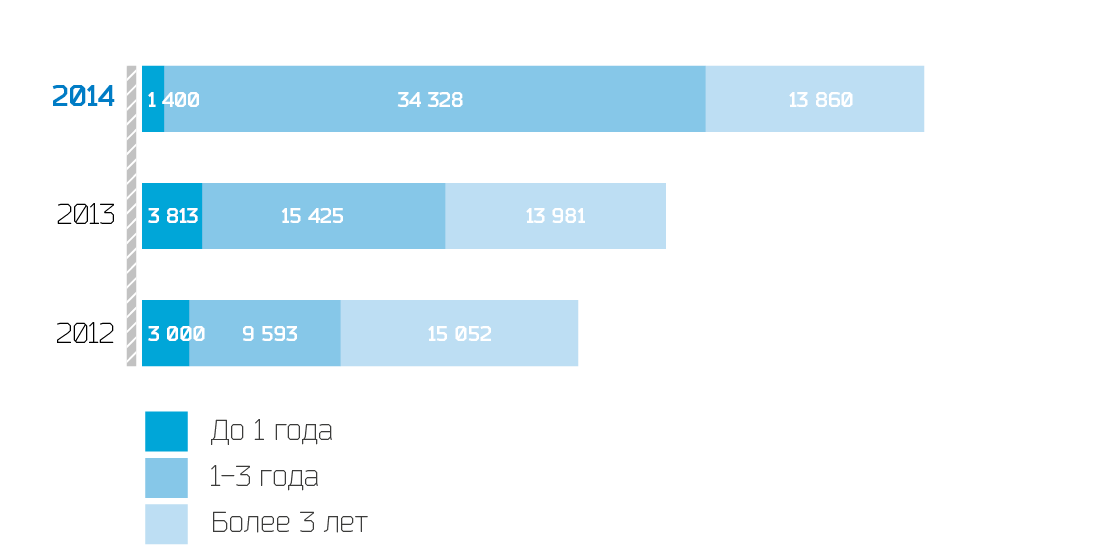

Долгосрочные пассивы (раздел IV баланса) выступают вторым по значимости, после собственного капитала, источником формирования имущества Общества — 32,2 % валюты баланса. На 87,3 % они сформированы за счет долгосрочных кредитов и займов в общем размере 48 188 млн руб.

Прирост долгосрочных пассивов Компании относительно предыдущего отчетного года на 21 326 млн руб., или на 62,9 %, преимущественно обусловлен ростом задолженности по долгосрочным кредитам и займам.

На долю краткосрочных пассивов приходится 23,1 % источников формирования имущества. Наибольший удельный вес среди краткосрочных пассивов имеет краткосрочная кредиторская задолженность — 85,4 % краткосрочных пассивов, 19,8 % всех источников средств. По сравнению с 31 декабря 2013 г. сумма краткосрочной кредиторской задолженности снизилась на 348 млн руб., или на 1,1 %.

В составе краткосрочных заемных средств на 31 декабря 2014 г. (1,0 % всех источников формирования имущества) отражены:

Величина краткосрочных заемных средств относительно 31 декабря 2013 г. снизилась на 2 389 млн руб. (60,2 %) в связи с уменьшением суммы задолженности по кредитам и займам, учитываемой в составе краткосрочных обязательств на 31 декабря 2014 г.

Однако в целом сумма долга (задолженности по долгосрочным и краткосрочным кредитам и займам, включая задолженность по процентам) относительно 2013 г. возросла на 16 393 млн руб. (49,1 %). Совокупная кредиторская задолженность (долгосрочная и краткосрочная) на 31 декабря 2014 г. достигла 35 784 млн руб., увеличившись по сравнению с 2013 г. на 959 млн руб., или 2,8 % (подробнее см. выше).

| Показатель | На 31 декабря 2012 г. | На 31 декабря 2013 г. | На 31 декабря 2014 г. |

|---|---|---|---|

| Дебиторская задолженность, в том числе: | 6 278 | 9 782 | 12 520 |

| платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 201 | 324 | 753 |

| покупатели и заказчики | 5 | 3 | 203 |

| авансы выданные | 118 | 33 | 4 |

| прочая дебиторская задолженность | 79 | 288 | 546 |

| платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 6 076 | 9 459 | 11 767 |

| покупатели и заказчики | 2 790 | 5 895 | 6 866 |

| авансы выданные | 256 | 540 | 1 051 |

| прочая дебиторская задолженность | 3 030 | 3 024 | 3 850 |

Общая сумма дебиторской задолженности ОАО «Ленэнерго» на начало отчётного периода составила 13 887 млн руб., а по состоянию на 31.12.2013 г. — 10 777 млн руб. Дебиторская задолженность за вычетом резерва по сомнительным долгам по состоянию на 31.12.2014 составила 12 520 млн руб., а по состоянию на 31.12.2013 — 9 782 млн руб.

По состоянию на 31.12.2014 г. сформирован резерв по сомнительным долгам на сумму 1 367 млн руб., в том числе по сомнительной дебиторской задолженности на сумму 1 367 млн руб. (отражено в бухгалтерском балансе, как уменьшение дебиторской задолженности); по выданным авансам под приобретение основных средств на сумму 114 млн руб. (отражено в бухгалтерском балансе в составе внеоборотных активов, как уменьшение задолженности по авансам).

В Обществе ведется досудебная и судебная работа по урегулированию разногласий с контрагентами.

В течение отчетного периода была списана нереальная к взысканию дебиторская задолженность на сумму 142 млн руб.

| Показатель | На 31 декабря 2012 г. | На 31 декабря 2013 г. | На 31 декабря 2014 г. |

|---|---|---|---|

| в таблице приведены суммы совокупной кредиторской задолженности, в т. ч. долгосрочной, отраженной по строке 1450 бухгалтерского баланса, и краткосрочной — отраженной в строке 1520 баланса.Кредиторская задолженность, в том числе: | 22 855 | 34 824 | 35 784 |

| поставщики и подрядчики | 6 517 | 14 030 | 19 039 |

| задолженность по оплате труда перед персоналом | 155 | 235 | 227 |

| задолженность перед государственными внебюджетными фондами | 86 | 76 | 86 |

| задолженность по налогам и сборам | 361 | 642 | 225 |

| авансы полученные | 15 209 | 15 570 | 14 111 |

| прочая кредиторская задолженность | 527 | 4 272 | 2 095 |

Кредиторская задолженность за 2014 г. выше на 959 млн руб. по сравнению с 2013 г. и по состоянию на 31.12.2014 составила 35 784 млн руб. Наблюдались следующие изменения:

По статьям «по оплате труда перед персоналом» и «по налогам и сборам» задолженность является текущей.

Просроченная кредиторская задолженность в ОАО «Ленэнерго» по результатам деятельности 2014 г. составляет 1 953 млн руб.

Просроченная кредиторская задолженность приходится на авансы, полученные по договорам на технологическое присоединение к электрическим сетям. Нарушение сроков исполнения обязательств со стороны Общества объясняется тем, что подключение абонентов к электрическим сетям осуществляется в условиях дефицита мощностей в Санкт-Петербурге и Ленинградской области. Кроме того, нарушение сроков исполнения обязательств связано с длительными сроками согласования разрешительной документации на строительство электросетевых объектов, в некоторых случаях — с недобросовестным выполнением работ по строительству объектов электроэнергетики подрядными организациями, привлекаемыми Обществом для осуществления мероприятий по технологическому присоединению абонентов, а также неисполнением абонентами технических условий присоединения.

ОАО «Ленэнерго» на непрерывной основе проводит работу по уменьшению количества накопленных обязательств по договорам об осуществлении технологического присоединения к электрическим сетям, в том числе:

| Показатель | Ед. изм. | 2012 | 2013 | 2014 | 2014 г. к 2013 г., п.п. (если не указано иное) | Справочно: формула |

|---|---|---|---|---|---|---|

| Показатели финансовой устойчивости | ||||||

| Стоимость чистых активов | млн руб. | 76 225 | 76 341 | 71 441 | –6,4 % | Приказ Минфина России от 28 августа 2014 г. № 84н |

| Уровень просроченной кредиторской задолженности | % | 3,0 | 2,3 | 2,1 | –0,2 | Просроченная задолженность/(1400+1500 ф.1) |

| Коэффициент автономии собственных средств (финансовой независимости) | — | 0,59 | 0,52 | 0,43 | — | с. 1300 ф. 1 / с. 1700 ф. 1 |

| Соотношение собственного и заемного капитала | — | 1,42 | 1,06 | 0,77 | — | (с. 1300 ф. 1) / (с. 1400 + 1500) (ф. 1) |

| Отношение совокупного долга к EBITDA (DEBT/EBITDA) | — | 2,86 | 2,96 | 4,88 | — | (с.1410 ф. 1 + с.1510 ф. 1) / EBITDA |

| Отношение чистого долга к EBITDA (NET DEBT/EBITDA) | — | 2,30 | 2,10 | 4,46 | — | (с. 1410 ф. 1 + с. 1510 ф. 1 — с. 1240 ф. 1 — с. 1250 ф 1) / EBITDA |

| Показатели рентабельности | ||||||

| Рентабельность по EBITDA (EBITDA margin) | % | 26,83 | 28,27 | 22,82 | –5,44 | (EBITDA / Выручка от реализации (с. 2110 ф. 2)) х 100 % |

| Рентабельность по чистой прибыли | % | 2,87 | 1,06 | –17,82 | –18,88 | (с. 2400 ф. 2 / Выручка от реализации (с. 2110 ф. 2)) х 100 % |

| Рентабельность совокупных активов (ROTA) по прибыли до налогообложения | % | 1,65 | 1,04 | –5,62 | –6,66 | (Прибыль до налогообложения / Совокупные активы) х 100 % = [с. 2300 ф. 2 / ((с. 1600 ф. 1 отчет. + с. 1600 ф. 1 баз.) / 2)] х 100 % |

| ROE (рентабельность собственного капитала) | % | 1,57 | 0,56 | –10,78 | –11,34. | (Чистая прибыль / Собственный капитал) х 100 % = [с. 2400 ф. 2 / ((с. 1300 ф. 1 отчет. + с. 1300 ф. 1 баз.) / 2)] х 100 % |

| Показатели деловой активности | ||||||

| Оборачиваемость активов | раз | 0,28 | 0,27 | 0,27 | — | 2110 ф. 2 / 1600 ф. 1 |

| Оборачиваемость дебиторской задолженности | раз | 5,78 | 4,08 | 3,57 | — | 2110 ф. 2 / (1230 –123204) ф. 1 |

| Оборачиваемость кредиторской задолженности | раз | 1,44 | 1,05 | 1,10 | — | 2120 ф. 2 / (1450 + 1520) ф. 1 |

| Соотношение темпов роста дебиторской и кредиторской задолженности | раз | 0,84 | 1,01 | 1,29 | — | ТДЗ = с. 1230 ф. 1 отч. / с. 1230 ф. 1 баз.

ТКЗ = с. 1520 ф. 1 отч. / с. 1520 ф. 1 баз. ТДЗ / ТКЗ = (с. 1230 ф. 1 отч. / с. 1230 ф.1 баз.) / (с. 1520 ф. 1 отч. / с. 1520 ф. 1 баз.) |

| Соотношение совокупной дебиторской и кредиторской задолженности | раз | 0,27 | 0,28 | 0,35 | — | с. 1230 ф. 1 / (с. 1450 ф. 1 + с. 1520 ф. 1). |

| Соотношение наиболее ликвидной дебиторской и кредиторской задолженности | раз | 0,84 | 0,49 | 0,51 | — | (с. 123201 ф. 1 + с. 123206 ф. 1) / (с. 1521 ф. 1 + с. 1528 ф. 1) |

| Показатели ликвидности | ||||||

| Коэффициент абсолютной ликвидности | — | 0,21 | 0,25 | 0,11 | — | (Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения) / Краткосрочные обязательства = (с. 1240 ф. 1 + с. 1250 ф. 1) / с. 1500 ф. 1 |

| Коэффициент срочной ликвидности | — | 0,45 | 0,51 | 0,42 | — | (Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения + Дебиторская задолженность менее 12 мес. + Прочие оборотные активы) / Краткосрочные обязательства = (с. 1260 ф. 1 + с. 1250 ф. 1 + с. 1240 ф. 1 +с. 1232 ф. 1) / с. 1500 ф. 1 |

| Коэффициент текущей ликвидности | — | 0,49 | 0,54 | 0,49 | — | Текущие активы/Текущие обязательства = с. 1200 ф. 1/с. 1500 ф. 1 |

В результате ухудшения финансового результата, полученного по итогам 2014 г., сумма чистых активов ОАО «Ленэнерго» к уровню 2013 г. снижается. В то же время сохраняющееся существенное (в 40,8 раза) превышение чистых активов над уставным капиталом полностью удовлетворяет требованиям нормативных актов к величине чистых активов организации и может быть расценено как основной фактор устойчивости финансового состояния Общества в современных условиях и на перспективу.

К концу отчетного года удельный вес собственного капитала составил 43,4 % валюты баланса ОАО «Ленэнерго». Значительная доля собственных средств на балансе Общества свидетельствует о достаточно высоком уровне его финансовой независимости, несмотря на рост обязательств Компании. Кроме того, на наиболее устойчивые пассивы — собственный капитал и долгосрочные обязательства — в совокупности приходится 76,9 % баланса.

Ухудшение показателей финансовой устойчивости (коэффициента финансовой независимости, соотношение собственного и заемного капитала, отношения совокупного долга к EBITDA) относительно 2013 г. обусловлено увеличением задолженности по кредитам и займам, привлеченным главным образом для целей финансирования инвестиционной программы Общества, при одновременном ухудшении финансового результата.

Показатели рентабельности ОАО «Ленэнерго» в 2014 г. (за исключением показателя рентабельности по EBITDA) принимают отрицательные значения вследствие убыточности деятельности Общества в 2014 г.

Уменьшение показателя рентабельности по EBITDA, отражающего величину EBITDA, приходящуюся на каждый рубль полученной Обществом выручки за 2014 г., обусловлено разнонаправленным изменением EBITDA (снижение) и выручки Компании (рост). Показатель рентабельности собственного капитала (ROE) отражает величину прибыли, полученной его собственниками с каждого рубля, вложенного в Общество. Его снижение по сравнению с 2013 г. также связано с ухудшением финансового результата ОАО «Ленэнерго».

Основное отрицательное влияние на показатели рентабельности в 2014 г. оказали создание резерва под обесценение финансовых вложений в связи с проблемами ОАО Банк «Таврический» и расходы по созданию резервов по оценочным обязательствам по существующим разногласиям со смежными сетевыми организациями.

Оборачиваемость дебиторской задолженности отражает скорость, с которой покупатели (дебиторы) расплачиваются по своим обязательствам перед Компанией. По итогам 2014 г. она составила 3,57 раз и относительно предыдущего отчетного года снизилась на 0,51 п. п. При этом оборачиваемость кредиторской задолженности выросла на 0,05 п п.

Продолжительность оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. В 2014 г. продолжительность оборота дебиторской задолженности оказалась значительно ниже продолжительности оборота кредиторской задолженности.

Соотношение дебиторской и кредиторской задолженности выросло на 0,07 п. п. по итогам 2014 г. в связи с превышением темпа прироста дебиторской задолженности относительно темпа прироста кредиторской задолженности.

В то же время показатель, характеризующий соотношение наиболее ликвидной дебиторской и кредиторской задолженности в 2014 г. существенно не изменился — увеличение составляет всего 0,02 п. п.

Значения коэффициентов абсолютной, срочной и текущей ликвидности по итогам 2014 г. снижаются. Это обусловлено снижением суммы оборотных активов при одновременном увеличении суммы краткосрочных обязательств.

В условиях экономической нестабильности в стране и неопределенности на финансовых рынках особую актуальность приобретает достижение ОАО «Ленэнерго» положительных результатов по итогам операционной деятельности и повышение инвестиционной привлекательности, что в современных условиях предполагает:

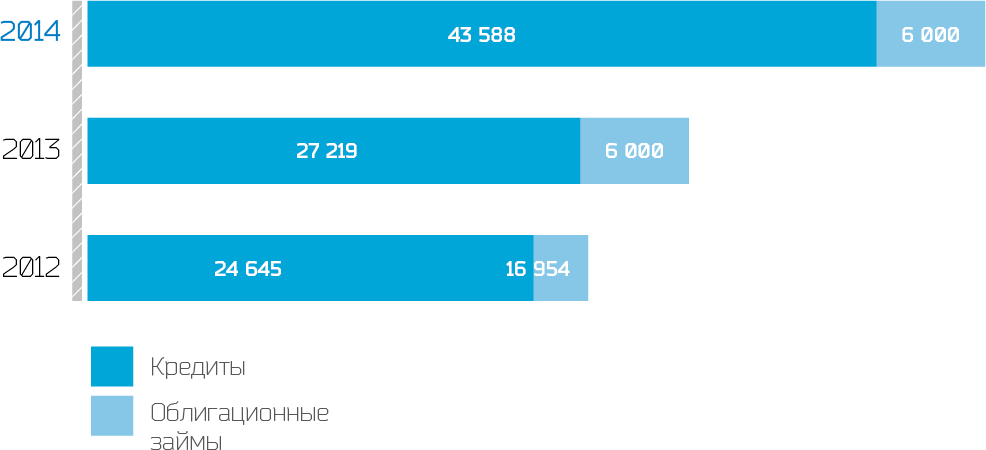

С целью финансирования инвестиционной программы и рефинансирования долга компания использует все доступные инструменты привлечения средств: кредиты банков и облигации (корпоративные и биржевые). Решения о привлечении дополнительных финансовых ресурсов базируются на принципе обеспечения меньшей стоимости фондирования при увеличении срока заимствования.

Деятельность ОАО «Ленэнерго» в области привлечения заемных ресурсов осуществляется в соответствии с утвержденным решением Совета директоров Положением о кредитной политике ОАО «Ленэнерго» (протокол № 8 от 11 октября 2013 г.), утвержденными Советом директоров лимитами стоимостных параметров заимствований и утвержденным Бизнес-планом Общества. В соответствии с указанными документами в Обществе введена система лимитов на величину заемного капитала, позволяющая прогнозировать платежеспособность Компании, устанавливаются полномочия менеджмента по принятию финансовых решений в области кредитования.

По итогам расчета соответствия долговой позиции ОАО «Ленэнерго» установленным в Положении о кредитной политике лимитам долговой позиции определяется группа кредитоспособности (А, Б или В), что влияет также на полномочия менеджмента по принятию финансовых решений в области кредитования. Лимиты стоимостных параметров заимствований определяются в зависимости от ставки рефинансирования, срока кредита и наличия залогового обеспечения на дату привлечения заемных ресурсов.

| Показатель | 2012 | 2013 | 2014 | 2014 г. к 2013 г., % | Справочно: формула |

|---|---|---|---|---|---|

| Собственный капитал, млн руб. | 76 225 | 76 341 | 71 441 | –6,4 | с. 1300 ф. 1 |

| Заемный капитал, млн руб., в том числе: | 53 694 | 71 779 | 93 329 | 30,0 | с. 1400 + с. 1500 ф. 1 |

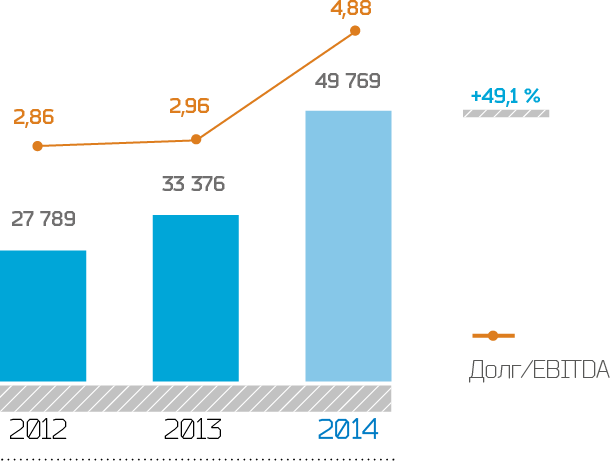

| займы и кредиты | 27 789 | 33 376 | 49 769 | 49,1 | с. 1410 + с. 1510 ф. 1 |

| кредиторская задолженность | 22 855 | 34 824 | 35 784 | 2,8 | с. 1450 + с. 1520 ф. 1 |

| Соотношение собственного и заемного капитала | 1,42 | 1,06 | 0,77 | — | 1300 / (1400 + 1500) ф. 1 |

| Долг/EBITDA | 2,86 | 2,96 | 4,88 | — | (1410 + 1510) ф. 1 / EBITDA |

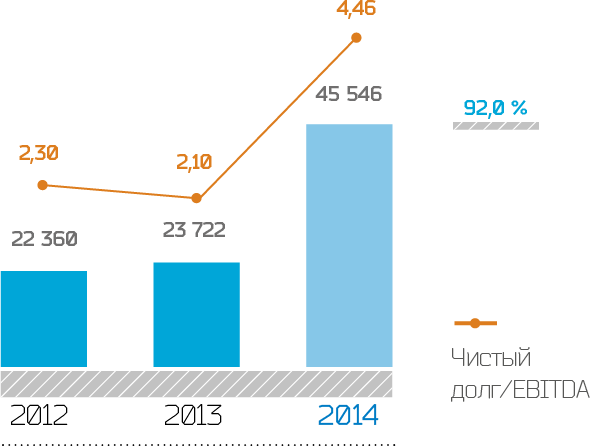

| Чистый долг, млн руб. | 22 360 | 23 722 | 45 546 | 92,0 | 1410 + 1510 — 1240 — 1250 ф. 1 |

| Чистый долг/EBITDA | 2,30 | 2,10 | 4,46 | — | (1410 + 1510 — 1240 — 1250 ф. 1) / EBITDA |

| Проценты к уплате, млн руб. | 1 788 | 2 217 | 2 766 | 24,8 | с. 2330 ОПУ |

| EBITDA/проценты к уплате | 5,44 | 5,09 | 3,69 | — | EBITDA / с. 2330 ОПУ |

| Справочно: | |||||

| EBITDA, млн руб. | 9 733 | 11 279 | 10 207 | –9,5 | с. 2400 ф. 2 + с. 2330 ф. 2 + аморт. + налог на прибыль ф. 2 — с. 2320 ф. 2 + создание резерва под обесценение долговых финансовых вложений |

В

По итогам 2014 г. соотношение долг/EBITDA составило 4,88, увеличение показателя на 1,92 пункта относительно уровня 2013 г. связано с ростом задолженности по кредитам и займам, тогда как величина показателя EBITDA снижается в условиях ухудшения финансового результата Общества.

По сравнению с началом отчетного года соотношение чистый долг/EBITDA также возрастает, что обусловлено увеличением суммы чистого долга (за счет роста величины долга при одновременном снижении суммы наиболее ликвидных активов), в то время как величина EBITDA за 2014 г. уменьшается.

| Показатели | 2012 | 2013 | 2014 | 2014 г. к 2013 г., п. п. |

|---|---|---|---|---|

| Средневзвешенная ставка заимствования по всем привлеченным средствам (с учетом облигационных займов) | 8,26 | 8,14 | 9,51 | 1,37 |

| Средневзвешенная ставка заимствования по банковским кредитам | 8,23 | 8,09 | 9,67 | 1,58 |

| Ставка рефинансирования Центрального Банка России | 8,25 | 8,25 | 8,25 | 0,00 |

Динамика средневзвешенной процентной ставки по обслуживанию заемных денежных средств по итогам 2014 г. характеризуется тенденцией повышения в условиях роста ставок по действующим договорам и ухудшения ситуации на рынке капитала в целом.

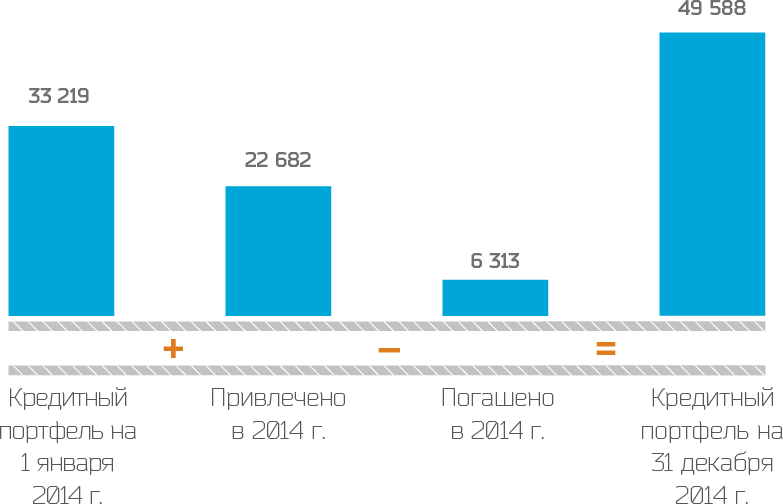

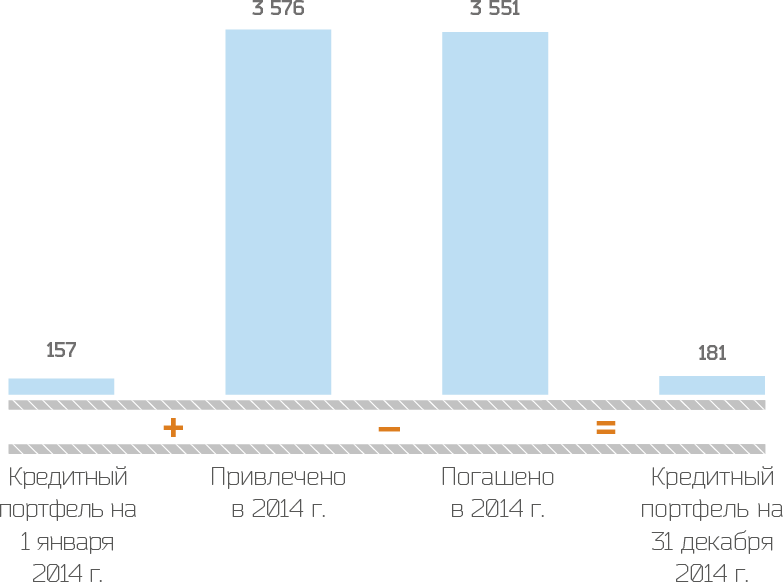

| Вид заемных средств | Кредитный портфель на 1 января 2014 г. | Привлечено в 2014 г. | Погашено в 2014 г. | Кредитный портфель на 31 декабря 2014 г. |

|---|---|---|---|---|

| Кредиты | 33 219 | 22 682 | 6 313 | 49 588 |

| Проценты за пользование заемными ресурсами | 157 | 3 576 | 3 551 | 181 |

| Итого | 33 376 | 26 258 | 9 865 | 49 769 |

Увеличение кредитного портфеля в 2014 г. произошло за счет роста суммы заемных ресурсов, привлеченных на финансирование инвестиционной деятельности.

| Агентство | Рейтинг | Дата присвоения | Прогноз | Рейтинговое действие | ||

|---|---|---|---|---|---|---|

| По международной шкале | Вероятность дефолта | По национальной шкале | ||||

| Moody’s Investors Service/Moody’s Interfax | Ba2 | Ва2-PD | Aa2.ru | 18 ноября 2009 г. | Стабильный | 7 февраля 2014 г3 апреля 2014 г. |

| На пересмотре в сторону понижения | 23 декабря 2014 г. | |||||

| Негативный | 25 марта 2015 г. | |||||

В ноябре 2009 г. международное рейтинговое агентство Moody’s присвоило ОАО «Ленэнерго» долгосрочный кредитный рейтинг по международной шкале на уровне Ba2, по национальной шкале на уровне Aa2.ru. Прогноз по рейтингу стабильный. Рейтинговое агентство 7 февраля 2014 г. подтвердило рейтинги ОАО «Россети», ОАО «Ленэнерго», а также других рейтингуемых компаний Группы со стабильным прогнозом. При этом оценка собственной кредитоспособности Общества оценивается агентством на уровне Ва3, и один уровень к рейтингу агентство дает за вероятность оказания Обществу своевременной поддержки со стороны государства через основного акционера — компанию ОАО «Россети». Агентство, несмотря на пересмотр прогнозов по рейтингам многих российских компаний электроэнергетики, 3 апреля 2014 г. подтвердило кредитные рейтинги ОАО «Ленэнерго» на прежнем уровне Ва2 и сохранило стабильный прогноз. В своих отчетах за 2014 г. агентство отмечает стратегическую значимость Общества в регионе присутствия. Кроме того, Moody’s позитивно оценивает перспективы развития Общества, а также способность ОАО «Ленэнерго» сохранить стабильное финансовое положение в условиях изменчивой конъюнктуры.

На фоне обострения ситуации в Украине, ухудшения макроэкономических показателей, резкого падения цен на нефть и девальвации национальной валюты Moody’s неоднократно пересматривало в 2014 г. кредитные рейтинги Российской Федерации, а также крупнейших российских компаний. Так, 23 декабря 2014 г. рейтинговое агентство Moody’s поставило кредитные рейтинги ОАО «Ленэнерго» и других 44 российских нефинансовых организаций на пересмотр в сторону понижения. Данное решение было принято вслед за понижением Moody’s потолка по несуверенным рейтингам Российской Федерации на одну ступень. Однако оценка собственной кредитоспособности ОАО «Ленэнерго» осталась на прежнем уровне.

Кроме того, 27 марта 2014 г. рейтинговое агентство Standard and Poor’s присвоило

ОАО «Россети» долгосрочный рейтинг кредитоспособности на уровне ВВB- по международной шкале и на уровне ruAAA по национальной.

В то же время, по оценкам Министерства финансов Российской Федерации, прогноз суверенного кредитного рейтинга Moody’s является излишне консервативным, поскольку пессимистичность прогнозов Moody’s превосходит оценки всех прочих финансовых организаций (в том числе МВФ, Всемирного банка и международных банков), а представленная информация об антикризисных решениях Правительства Российской Федерации агентством Moody’s не была учтена.

События после отчетной даты:

25 марта 2015 г. рейтинговое агентство Moody’s подтвердило кредитные рейтинги

ОАО «Ленэнерго» на уровне Ва2 по международной шкале, Аа2.ru — по национальной шкале, вероятность дефолта — на уровне Ва2-PDи. Установленный негативный прогноз по рейтингу ОАО «Ленэнерго» обусловлен аналогичным прогнозом по суверенному рейтингу Российской Федерации, а также в целом пессимистичными оценками Агентства относительно экономической ситуации в России в краткосрочной и среднесрочной перспективе.

Прогноз финансовых результатов ОАО «Ленэнерго» приводится на основании финансово-экономической модели развития Общества на 2015 — 2019 г. (сформированной на момент подготовки текста годового отчета).

Сценарные условия формирования финансово-экономической модели развития Общества предусматривают, в том числе, что:

В целом, при формировании прогноза деятельности Компании учтено влияние негативных макроэкономических условий и возникновение дефицита ликвидности у опорного банка; кризисных явлений при оценке текущего и прогнозируемого спроса на услуги; замедление деловой и падение инвестиционной активности в регионах присутствия; принятые региональными регуляторами тарифно-балансовые решения на 2015 год.

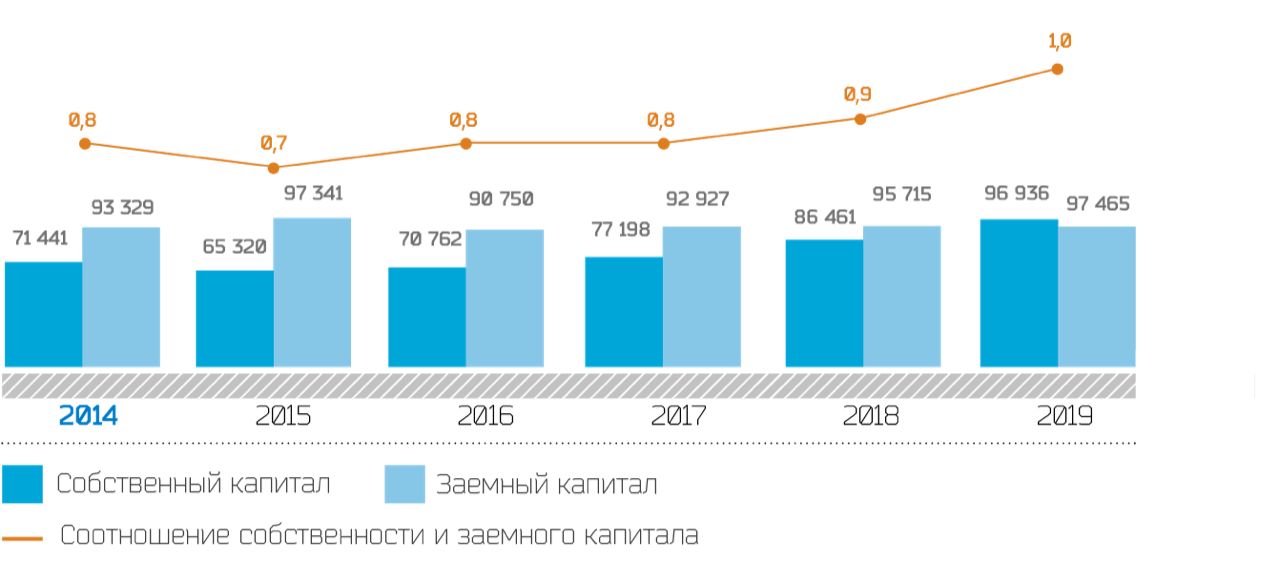

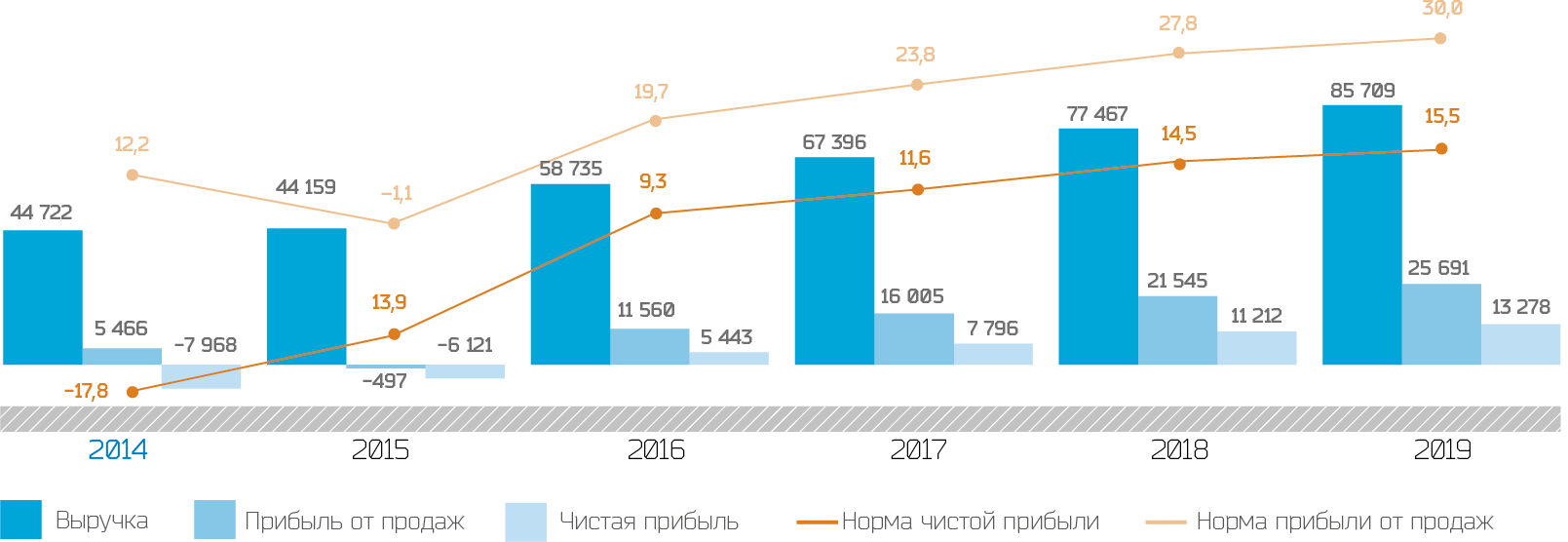

| Показатели | Ед. изм. | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2019 г. к 2014 г., % (если не указано иное) | Справочно: формула |

|---|---|---|---|---|---|---|---|---|---|

| факт | план | прогноз | прогноз | прогноз | прогноз | ||||

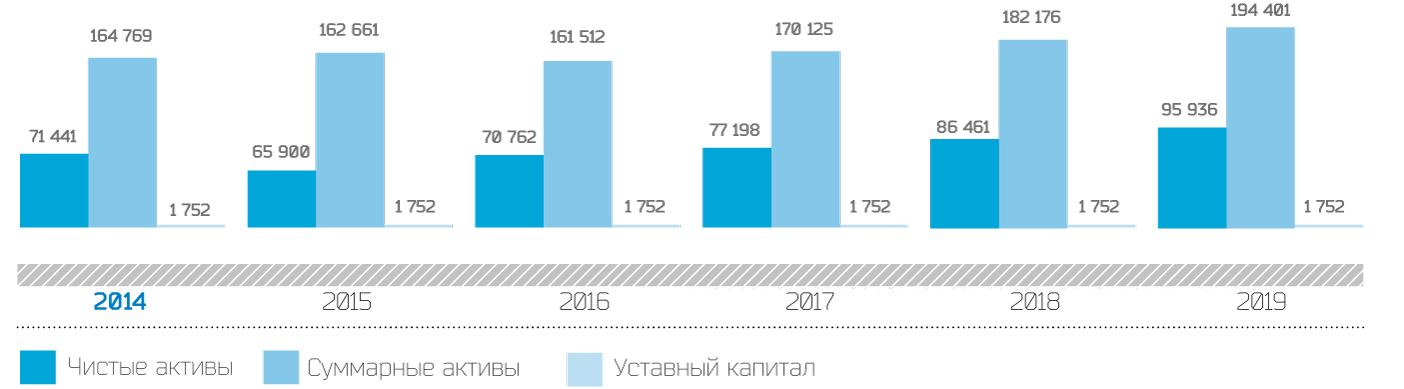

| Балансовая стоимость активов | млн руб. | 164 769 | 162 661 | 161 512 | 170 125 | 182 176 | 194 401 | 18,0 | с. 1600 ф.1 |

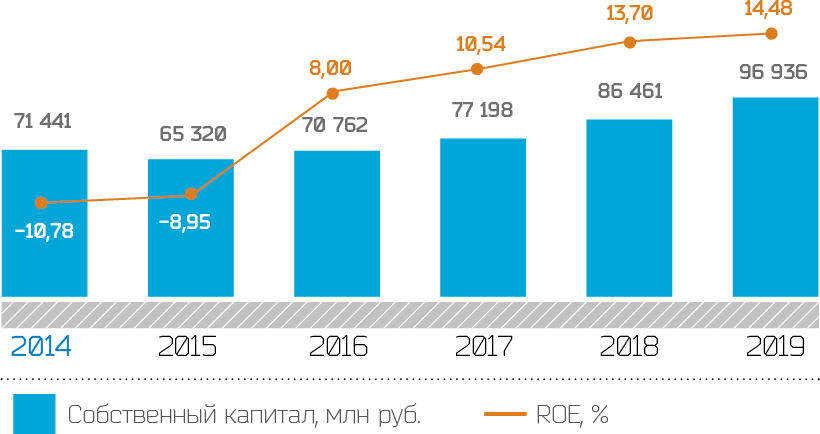

| Собственный капитал | млн руб. | 71 441 | 65 320 | 70 762 | 77 198 | 86 461 | 96 936 | 35,7 | с. 1300 баланс |

| Чистые активы | млн руб. | 71 441 | 65 900 | 70 762 | 77 198 | 86 461 | 96 936 | 35,7 | Приказ № 84н от 28.08.2014 Минфина РФ |

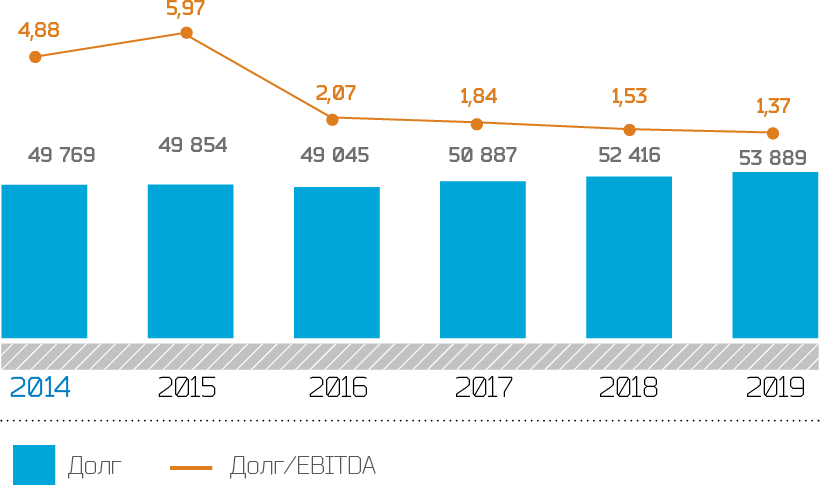

| Долг на конец периода | млн руб. | 49 769 | 49 854 | 49 045 | 50 887 | 52 416 | 53 889 | 8,3 | 1410+1510 |

| Чистый долг | млн руб. | 45 546 | 47 837 | 47 855 | 50 679 | 52 191 | 53 527 | 17,5 | 1410+1510-1240-1250 (ф.1) |

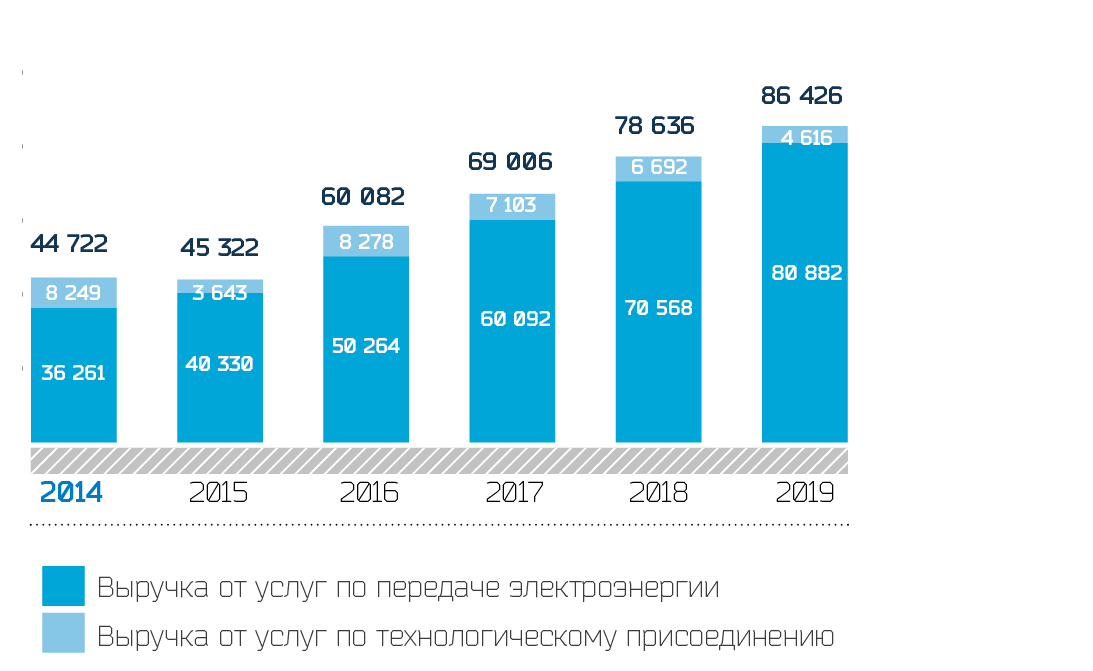

| Выручка от реализации продукции, в том числе: | млн руб. | 44 722 | 44 159 | 58 735 | 67 396 | 77 467 | 85 709 | 91,6 | с. 2110 ОПУ |

| От услуг по передаче электроэнергии | млн руб. | 36 261 | 40 330 | 50 264 | 60 092 | 70 568 | 80 882 | 123,1 | — |

| От услуг по технологическому присоединению | млн руб. | 8 249 | 3 643 | 8 278 | 7 103 | 6 692 | 4 616 | -44,0 | |

| От прочей промышленной деятельности | млн руб. | 212 | 186 | 193 | 201 | 207 | 211 | -0,2 | — |

| Себестоимость | млн руб. | 39 257 | 44 656 | 47 175 | 51 340 | 55 922 | 60 018 | 52,9 | с. 2120 ОПУ |

| Прибыль от реализации | |||||||||

| Прибыль до налогообложения | млн руб. | -8 793 | -6 121 | 7 695 | 10 708 | 14 978 | 17 568 | 299,8 | с. 2300 (ф.2) |

| Чистая прибыль | млн руб. | -7 968 | -6 121 | 5 443 | 7 796 | 11 212 | 13 278 | 266,6 | с. 2400 (ф.2) |

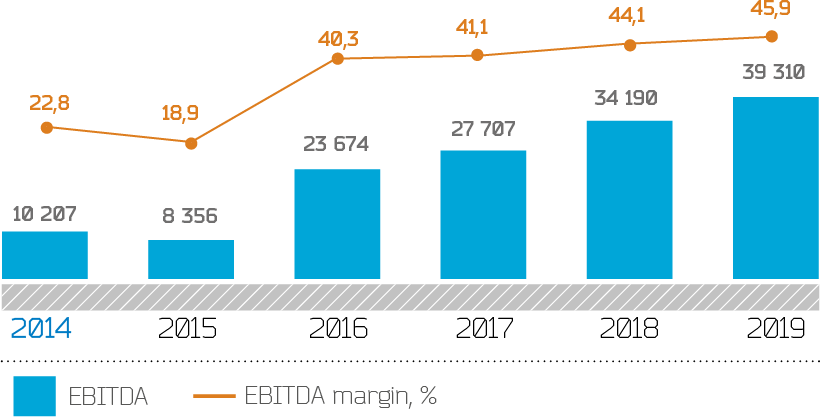

| Прогнозные показатели EBITDA начиная с 2015 года рассчитаны по формуле: Чистая прибыль + Налог на прибыль + Амортизация + Проценты к уплатеEBITDA | млн руб. | 10 207 | 8 356 | 23 674 | 27 707 | 34 190 | 39 310 | 285,1 | Чистая прибыль + Налог на прибыль + Амортизация + %% к уплате — %% к получению + Создание резерва под обесценение долговых финансовых вложений |

| EBITDA margin Прогнозные показатели EBITDA начиная с 2015 года рассчитаны по формуле: Чистая прибыль + Налог на прибыль + Амортизация + Проценты к уплате (Рентабельность EBITDA) | % | 22,8% | 18,9% | 40,3% | 41,1% | 44,1% | 45,9% | +23,0 п.п. | (EBITDA/Выручка от реализации (с. 2110 ф.2))*100% |

| Чистый долг/Прогнозные показатели EBITDA начиная с 2015 года рассчитаны по формуле: Чистая прибыль + Налог на прибыль + Амортизация + Проценты к уплатеEBITDA | — | 4,46 | 5,72 | 2,02 | 1,83 | 1,53 | 1,36 | -3,10 п. | (с.1410 + 1510 — 1240 — 1250 ф.1)/EBITDA |

| Долг/Прогнозные показатели EBITDA начиная с 2015 года рассчитаны по формуле: Чистая прибыль + Налог на прибыль + Амортизация + Проценты к уплатеEBITDA (Отношение совокупного долга к EBITDA) |

— | 4,88 | 5,97 | 2,07 | 1,84 | 1,53 | 1,37 | -3,51 п. | (стр.1410 ф.1 + стр.1510 ф.1) / EBITDA |

| ROE (рентабельность собственного капитала) | % | -10,78% | -8,95% | 8,00% | 10,54% | 13,70% | 14,48% | +25,26 п.п. | [стр. 2400 ф.2 / ((стр. 1300 ф.1 отчет. + стр. 1300 ф.1 баз.) / 2)]*100% |

| Рентабельность совокупных активов (ROTA)

по прибыли до налогообложения |

% | -5,62% | -3,74% | 4,75% | 6,46% | 8,50% | 9,33% | +14,95 п.п. | [стр. 2300 ф.2 / ((стр. 1600 ф.1 отчет. + стр. 1600 ф.1 баз.) / 2)]*100% |

| Коэффициент абсолютной ликвидности | — | 0,111 | 0,035 | 0,022 | 0,004 | 0,004 | 0,010 | -0,101 п. | (с. 1240 ф.1 + с. 1250 ф.1) / с. 1500 ф.1 |

| Коэффициент срочной ликвидности | — | 0,42 | 0,23 | 0,20 | 0,20 | 0,19 | 0,29 | -0,14 п. | (с. 1260 ф.1 + с.1250 ф.1 + с.1240 ф.1 +с.1232 ф.1) / с. 1500 ф.1 |

| Коэффициент текущей ликвидности | — | 0,49 | 0,27 | 0,24 | 0,24 | 0,23 | 0,34 | -0,15 п. | с.1200 ф.1/с.1500 ф.1 |

| Коэффициент автономии собственных средств (финансовой независимости) | — | 0,43 | 0,40 | 0,44 | 0,45 | 0,47 | 0,50 | +0,07 п. | с.1300 ф.1/с. 1700 ф.1 |

| Коэффициент обеспеченности собственными оборотными средствами | — | -1,10 | -2,80 | -3,22 | -3,12 | -3,38 | -1,98 | -0,89 п. | Оборотные активы — Дебиторская задолженность более 12 мес. — Краткосрочные обязательства) / Оборотные активы = (стр.1200 ф.1 — стр. 1231 ф.1 — стр.1500 ф.1) / стр. 1200 ф. 1 |

| Соотношение собственного и заемного капитала | — | 0,8 | 0,7 | 0,8 | 0,8 | 0,9 | 1,0 | +0,2 п. | |

| Соотношение темпов роста дебиторской и кредиторской задолженности | — | 1,29 | 0,84 | 1,00 | 1,00 | 0,97 | 1,02 | -0,27 п.п. | |

| Соотношение совокупной дебиторской и кредиторской задолженности | — | 0,35 | 0,30 | 0,30 | 0,30 | 0,29 | 0,30 | -0,05 п. | |

| Соотношение наиболее ликвидной дебиторской и кредиторской задолженности | — | 0,51 | 0,46 | 0,48 | 0,46 | 0,43 | 0,45 | -0,06 п. | |

| Leverage | % | 41,1% | 43,3% | 40,9% | 39,7% | 37,7% | 35,7% | -5,3 п.п. |

К 2019 году ОАО «Ленэнерго» планирует улучшить своё финансовое состояние, о чем свидетельствует положительная динамика большинства ключевых прогнозных показателей деятельности Компании.

Прирост выручки в 2019 году по сравнению с 2014 годом ожидается на уровне 91,6% (в 1,92 раза), что существенно опережает темп роста себестоимости (1,53 раза). При этом прогнозируется значительный рост выручки от услуг по передаче электроэнергии за

В предстоящие 5 лет прогнозируется постепенное увеличение показателя EBITDA — до 39 310 млн руб. к 2019 г., при параллельном росте рентабельности по EBITDA до 45,9% в 2019 г., что положительно характеризуется с позиции оценки финансового состояния и результатов деятельности Общества.

При этом удельный вес чистой прибыли в структуре показателя EBITDA на конец 2019 года возрастает до 33,8%, что также является положительной характеристикой финансового состояния Общества.

Значительное улучшение финансового результата к 2019 году обусловлено существенным ростом выручки Общества от услуг по передаче. Также возрастёт собственный капитал Компании (+35,7%), а показатель рентабельности собственного капитала (ROE) в 2019 году достигнет 14,48% — максимального, за период

Показатели соотношения собственного и заемного капитала (совокупных обязательств) Компании на протяжении

Диапазон изменений объемов кредитного портфеля Компании на протяжении

Поскольку динамика показателя Ebitda Общества в

Динамика показателя долговой нагрузки (Leverage) к 2019 году характеризуется тенденцией снижения в условиях опережающего прироста величины собственного капитала относительно увеличения Долга Общества.

Показатель чистых активов на протяжении

В целом, к 2019 году, по сравнению с 2014 годом, финансовое состояние ОАО «Ленэнерго» улучшится, в том числе за счет получения положительного финансового результата от основной деятельности по передаче электрической энергии (в размере 9 616 млн руб., против полученного по итогам 2014 года убытка от услуг по данному виду деятельности Общества).